تراشه آیفون ۱۷، سریعترین پردازنده تکهستهای جهان شدعکس | طراحی متفاوت گوشی جدید «وانپلاس»گوشیهای سری جدید آیفون از آزمایش فشار و خمیدگی سربلند بیرون آمدند!خرید بیش از ۲۰۰ هزار اتریوم توسط بیت ماین در یک هفتهسه ماه اینترنت تخفیفی برای مشترکین تازهوارد رایتلآیا هر کسی میتواند اینفلوئنسر شود و پول به دست آورد؟امضای دو تفاهمنامه بین پارک فناوری اطلاعات و ارتباطات با شبکه ملی اطلاعات و سازمان فضایی ایرانبزرگترین زمیندار آمریکا یک برنامهنویس است، نه یک کشاورز!معامله ۱۴ میلیارد دلاری شیخ عرب با ترامپ / تیکتاک از چنگ چین درآمد!شرکت استراتژی در میانه ریزش بازار باز هم بیت کوین خریدرشد ۲.۳ درصدی ارزش کل بازار ارزهای دیجیتال به ۳.۸۵ تریلیون دلارصنایع کوچک در حوزه بازسازی و فناوری حمایت میشوند

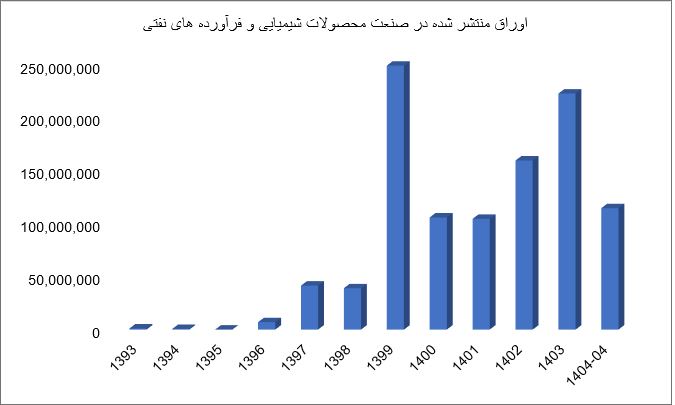

تراشه آیفون ۱۷، سریعترین پردازنده تکهستهای جهان شدعکس | طراحی متفاوت گوشی جدید «وانپلاس»گوشیهای سری جدید آیفون از آزمایش فشار و خمیدگی سربلند بیرون آمدند!خرید بیش از ۲۰۰ هزار اتریوم توسط بیت ماین در یک هفتهسه ماه اینترنت تخفیفی برای مشترکین تازهوارد رایتلآیا هر کسی میتواند اینفلوئنسر شود و پول به دست آورد؟امضای دو تفاهمنامه بین پارک فناوری اطلاعات و ارتباطات با شبکه ملی اطلاعات و سازمان فضایی ایرانبزرگترین زمیندار آمریکا یک برنامهنویس است، نه یک کشاورز!معامله ۱۴ میلیارد دلاری شیخ عرب با ترامپ / تیکتاک از چنگ چین درآمد!شرکت استراتژی در میانه ریزش بازار باز هم بیت کوین خریدرشد ۲.۳ درصدی ارزش کل بازار ارزهای دیجیتال به ۳.۸۵ تریلیون دلارصنایع کوچک در حوزه بازسازی و فناوری حمایت میشوندتأمین مالی در پتروشیمی طی سالهای اخیر با مجموعهای از چالشها مواجه بوده است: نوسانات ارزی و ریسکهای کلان اقتصادی، محدودیت دسترسی به نظام مالی بینالمللی، هزینهی بالای سرمایه در بازار پول، عمق محدود برخی ابزارهای بازار سرمایه، و پیچیدگیهای حقوقی و قراردادی در جذب سرمایهگذار خارجی یا مشارکتهای پروژهای.

بنچمارکهای PassMark نشان میدهد تراشه A۱۹ آیفون ۱۷ اپل، سریعترین CPU تکهستهای جهان است؛ آن هم در حالی که تنها ۴ وات مصرف دارد و حتی از پردازندههای غولپیکری مثل M۳ Ultra، اینتل Core Ultra ۹ و AMD EPYC پیشی گرفته است.

شرکت وان پلاس پیشسفارش گوشی جدید خود، وان پلاس ۱۵، را پیش از عرضه در ماه اکتبر در چین آغاز کرده و همزمان تصاویر رسمی این گوشی را منتشر کرده است تا طراحی جلویی و پشتی آن بهطور کامل قابل مشاهده باشد.

یک شرکت طی آزمایشی میزان مقاومت آیفون ۱۷ پرو آیفون ایر در برابر خمیدگی و همچنین سقوط را با یکدیگر مقایسه کرده است.

شرکت بیت ماین (BitMine) با افت قیمت اتریوم به زیر ۴ هزار دلار، بیش از ۲۰۰ هزار واحد از این ارز دیجیتال را در یک هفته خریداری کرد. این خرید باعث شد دارایی اتریوم این شرکت به ۲.۶ میلیون واحد برسد که ارزش کنونی آن حدود ۱۰.۹ میلیارد دلار است و بیش از ۲ درصد […]

شرکت خدمات ارتباطی رایتل بهمنظور خوشامدگویی و در راستای حمایت از مشترکین جدید، از ارائه بستههای اینترنت با تخفیفهای ویژه در سه ماه نخست، خبر داد.

سه نفر بدون هیچ دنبالکنندهای وارد دنیای شبکههای اجتماعی شدند تا در عرض سه ماه ببینند آیا میتوانند به اینفلوئنسر تبدیل شوند یا نه؛ تجربهای که نشان داد موفقیت سریع ممکن است، اما فشار روحی، انتقاد و وسواس اعداد، بخش جداییناپذیر این مسیر است.

در حاشیه نمایشگاه الکامپ، تفاهمنامه همکاری بین پارک فناوری اطلاعات و ارتباطات با شبکه ملی اطلاعات و سازمان فضایی ایران امضا شد.

بیل گیتس حدود ۲۷۰ هزار هکتار زمین کشاورزی در سراسر آمریکا دارد و طبق گفته خودش، مالک حدود ۱/۴۰۰۰ ازکل زمینهای کشاورزی آمریکاست.

خاندان سلطنتی ابوظبی قرار است مالکیت بخشی از سهام تیکتاک آمریکا را در معاملهای به ارزش ۱۴ میلیارد دلار در اختیار بگیرد.

دیدگاهتان را بنویسید