اثر تحریمها در بازار خودرو؛ هیچ خودرویی زیر ۶۰۰ میلیون نمانداخطار جدی پلیس به مالکان این خودروها/ فقط سه ماه فرصت داریدفروش ۱۱ محصول ایرانخودرو بدون حساب وکالتیقیمت دلار در بازار آزاد صعودی اعلام شد + جدول ۷ مهرصعود پرقدرت بورس امروز دوشنبه ۷ مهر ماه ۱۴۰۴عرضه شمش طلا محدود به بورس و مرکز مبادله شداطلاعیه مهم سازمان بورس / تا فردا برای ثبت نام سهام عدالت مهلت داریدروز مثبت بورس با ورود نقدینگی حقیقیها دوشنبه ۷ مهرتاثیر مکانیسم ماشه بر فروش نفت ایران از زبان سخنگوی اتحادیه صادرکنندگان فرآوردههای نفتکریپتو.کام مجوز CFTC برای مشتقات مارجین در آمریکا گرفتآستر صدرنشین کارمزد دیفای با بیش از ۲۵ میلیون دلاررشد ۵ درصدی قیمت هایپر لیکویید با راهاندازی مجموعه انافتی جدید

اثر تحریمها در بازار خودرو؛ هیچ خودرویی زیر ۶۰۰ میلیون نمانداخطار جدی پلیس به مالکان این خودروها/ فقط سه ماه فرصت داریدفروش ۱۱ محصول ایرانخودرو بدون حساب وکالتیقیمت دلار در بازار آزاد صعودی اعلام شد + جدول ۷ مهرصعود پرقدرت بورس امروز دوشنبه ۷ مهر ماه ۱۴۰۴عرضه شمش طلا محدود به بورس و مرکز مبادله شداطلاعیه مهم سازمان بورس / تا فردا برای ثبت نام سهام عدالت مهلت داریدروز مثبت بورس با ورود نقدینگی حقیقیها دوشنبه ۷ مهرتاثیر مکانیسم ماشه بر فروش نفت ایران از زبان سخنگوی اتحادیه صادرکنندگان فرآوردههای نفتکریپتو.کام مجوز CFTC برای مشتقات مارجین در آمریکا گرفتآستر صدرنشین کارمزد دیفای با بیش از ۲۵ میلیون دلاررشد ۵ درصدی قیمت هایپر لیکویید با راهاندازی مجموعه انافتی جدیدصرافی غیرمتمرکز قراردادهای دائمی آستر در ۲۴ ساعت گذشته با ثبت بیش از ۲۵ میلیون دلار کارمزد، به صدر جدول پروتکل های DefiLlama صعود کرد و رقبایی مانند Hyperliquid را پشت سر گذاشت. به نقل از DefiLlama، آستر توانسته در یک روز بیش از ۲۵ میلیون دلار درآمد کارمزد ثبت کند در حالی که Hyperliquid […]

صرافی غیرمتمرکز قراردادهای دائمی آستر در ۲۴ ساعت گذشته با ثبت بیش از ۲۵ میلیون دلار کارمزد، به صدر جدول پروتکل های DefiLlama صعود کرد و رقبایی مانند Hyperliquid را پشت سر گذاشت.

به نقل از DefiLlama، آستر توانسته در یک روز بیش از ۲۵ میلیون دلار درآمد کارمزد ثبت کند در حالی که Hyperliquid در همان بازه حدود ۳.۱۷ میلیون دلار به دست آورده است. این جهش در درآمد کارمزد با وجود آنکه آستر در حجم معاملات اسپات از Hyperliquid عقب است، توجه بازار قراردادهای دائمی را جلب کرده است.

یکی از دلایل متمایزکننده آستر قابلیت سفارش مخفی یا “hidden orders” است که به معامله گران اجازه می دهد سفارشات لیمیت را به صورت کاملا نامرئی روی زنجیره ثبت کنند. این رویکرد برخلاف شفافیت رایج در دفتر سفارش های آن چین است و برای معامله گرانی که به دنبال اجرای پنهان استراتژی های خود هستند جذابیت یافته است. علاوه بر این، راه اندازی توکن ASTER و بازاریابی پس از آن موجی از کاربران جدید را به پلتفرم جذب کرد.

آستر که قبلا با نام APX Finance شناخته می شد، پس از ادغام با Astherus و بازبرندسازی در مارس، پشتیبانی YZi Labs را به همراه دارد. حمایت چانگپنگ ژائو از پروژه نیز با انتشار پیامی در شبکه اجتماعی X موجب افزایش توجه سرمایه گذاران شد؛ ژائو نوشت آستر با بایننس رقابت می کند اما به اکوسیستم BNB کمک می کند. این حمایت و سرمایه گذاری ها به افزایش ارزش گذاری آستر منجر شده است.

طبق داده های DefiLlama، Hyperliquid در زمینه حجم معاملات اسپات عملکرد قوی تری داشته و با ثبت ۴۷۷.۳ میلیون دلار حجم اسپات در برابر ۱۹۹.۹۶ میلیون دلار آستر، از نظر حجم کلی جلوتر قرار گرفت. با این حال درآمد کارمزد آستر به مراتب بالاتر گزارش شده است که نشان می دهد مدل درآمدی و ساختار کارمزد این پلتفرم نقش تعیین کننده ای داشته است.

توکن بومی آستر، ASTER، در زمان گزارش با قیمت حدود ۱.۸۹ دلار معامله می شد و کاهش ۱.۷۶ درصدی ۲۴ ساعته را تجربه کرده است. با این قیمت، ارزش بازار کاملا رقیق شده توکن به حدود ۱۵.۱ میلیارد دلار می رسد که جهشی چشمگیر نسبت به ارزش گذاری اولیه نزدیک به ۵۶۰ میلیون دلار در زمان عرضه بوده است.

در جریان راه اندازی و انتقال از پیش عرضه به معاملات زنده، قرارداد دائمی XPL دچار نوسان شدید قیمتی شد و قیمت این قرارداد به طور موقت تا بیش از ۴ دلار جهش کرد در حالی که میانگین قیمت در سایر پلتفرم ها حدود ۱.۳۰ دلار بود. این ناهماهنگی باعث لیکویید شدن برخی معاملات شد. آستر سریعا وارد عمل شد و در همان ساعات اولیه اقدام به بازپرداخت کاربران متضرر با تتر کرد و هزینه های لیکویید و معاملاتی آنها را جبران نمود. مقاله گزارش می کند که علت دقیق این رخداد نهایی نشده اما احتمالات اولیه به اشتباه در شاخص قیمت یا ناهماهنگی با داده های بازار زنده اشاره دارند. آستر اعلام کرده که تحقیقات بیشتری را در این زمینه ادامه خواهد داد.

افزایش ناگهانی کارمزدهای آستر می تواند برای سایر پروتکل های قراردادهای دائمی زنگ هشدار باشد و احتمال بازنگری در مدل های کارمزدی و امکانات اجرایی را افزایش دهد. برای معامله گران، قابلیت سفارش مخفی فرصتی برای اجرای استراتژی های بدون آشکارسازی موقعیت فراهم می کند اما افزایش درآمد کارمزد ممکن است منجر به تغییر در ساختار هزینه و جذابیت اقتصادی برخی استراتژی ها شود. همچنین رخداد قیمت XPL نشان می دهد که برخلاف رشد سریع، ریسک های فناوری و همگام سازی داده ها در پلتفرم های جدید می تواند پیامدهای مالی فوری برای کاربران به همراه داشته باشد.

در مجموع، آستر با ثبت رکورد کارمزد و جذب سرمایه و حمایت های مطرح، به عنوان یک بازیگر نوظهور در فضای قراردادهای دائمی شناخته می شود، اما تداوم این روند وابسته به ثبات فنی، شفافیت بیشتر و مدیریت ریسک پلتفرم است.

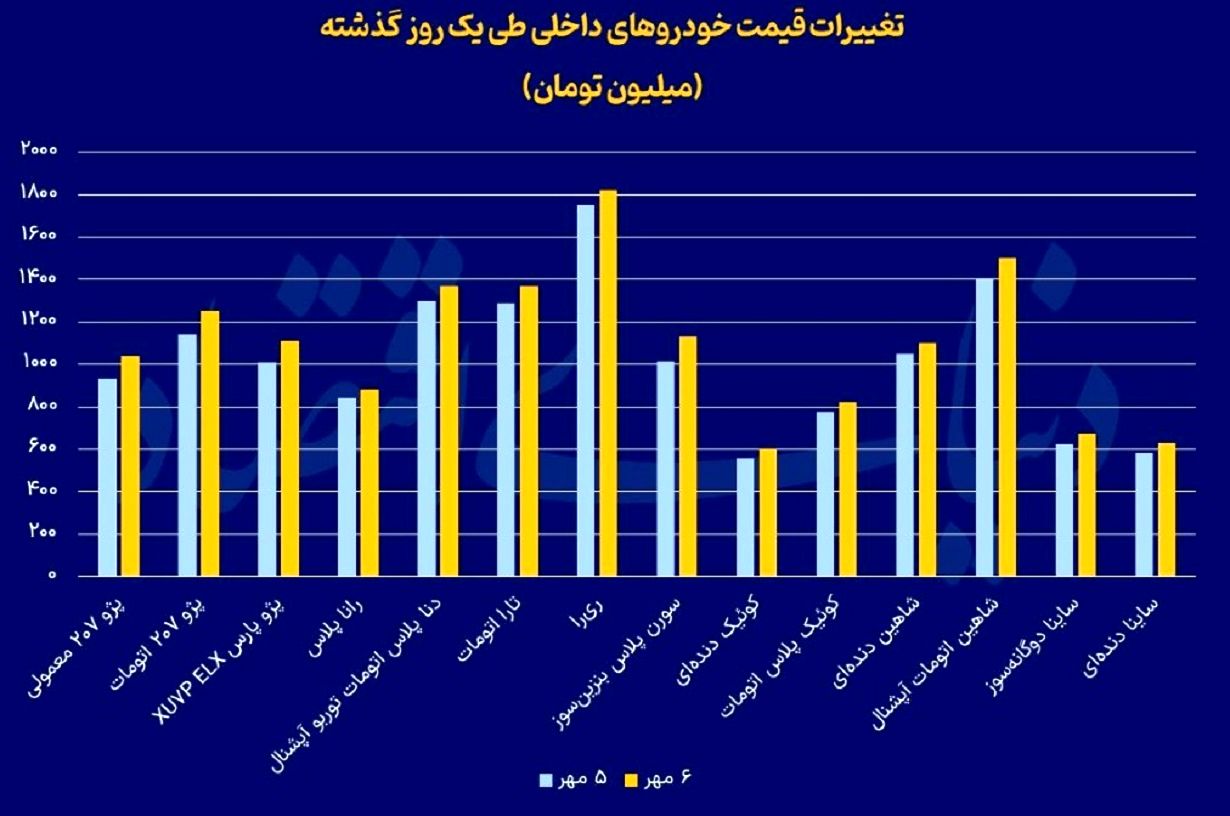

بازار خودرو تنها پس از دو روز از فعالسازی مکانیسم ماشه با جهش قیمتی کمسابقهای مواجه شد.

اکوایران: رئیس پلیس راهور تهران بزرگ از اجرای طرح شناسایی و تشکیل پرونده برای وسایل نقلیه توقیفی- رسوبی موجود در پارکینگهای شهر تهران خبر داد.

در این طرح فروش، ۱۱ محصول ایرانخودرو از خانواده پژو ۲۰۷، تارا، سورن، دنا و رانا پلاس بدون نیاز به افتتاح حساب وکالتی از امروز به متقاضیان عرضه میشود.

قیمت دلار در بازار آزاد با افزایش نرخ روبرو شد. هم اکنون قیمت دلار لحظه ای به ۱۱۱,۱۷۰ تومان رسیده است.

بورس تهران معاملات روز دوشنبه ۷ مهر را صعودی آغاز کرد و شاخص کل با جهش بیش از ۴۳ هزار واحدی به دو میلیون و ۶۸۲ هزار واحد رسید.

طبق مصوبه جدید، سرمایهگذاران خارجی پس از گذشت حداقل یک سال میتوانند سود و اصل سرمایه خود را بهصورت شمش طلا از ایران خارج کنند.

به گزارش اقتصادآنلاین، مهدی حاجی وند دستیار رئیس سازمان بورس در سهام عدالت گفت: هیچ هزینهای برای دریافت سود سهام عدالت از سهامداران دریافت نمیشود. به هیچ عنوان به پیامهای جعلی و لینکهای مشکوک در فضای مجازی اعتماد نکنید. ثبت نام سهام عدالت سود سهام عدالت بهطور مستقیم و بدون واسطه به شماره شبای ثبت شده […]

شاخص کل بورس دوشنبه ۷ مهر با افزایش ۶۱ هزار واحدی به ۲.۷ میلیون واحد رسید و شاخص هموزن ۱۴ هزار واحد رشد کرد؛ پول حقیقی به بازار و صندوقهای طلا وارد شد.

سخنگوی اتحادیه صادرکنندگان فرآوردههای نفت، گاز و پتروشیمی، با اشاره به فعال شدن دوباره تحریمهای سازمان ملل در قالب «مکانیسم ماشه» تاکید کرد: این اقدام تاثیر تعیینکنندهای بر روند صادرات و فروش نفت ایران نخواهد داشت.

دیدگاهتان را بنویسید